在宅勤務の光熱費はどちらが負担する?|手当支給の方法や課税の考え方も紹介

この記事では、在宅勤務を行うことで増加する光熱費を社員か企業のどちらが負担するのかについて解説していきます。

光熱費の負担をめぐってトラブルが起こらないようにするための対策や、会社が負担する場合の課税についてもについても触れていますよ。

在宅勤務の導入を検討している方や導入後の運営について悩んでいる方は、ぜひ参考にしてみてください。

【この記事の内容】

在宅勤務にかかる光熱費の負担は誰がするか

在宅勤務にかかる光熱費については、労働基準法第89条と労働契約法第9条に規定されています。

法律の内容について順番に見ていきましょう。

まずは労働基準法第89条の内容です。

常時十人以上の労働者を使用する使用者は、次に掲げる事項について就業規則を作成し、行政官庁に届け出なければならない。次に掲げる事項を変更した場合においても、同様とする。

(途中省略)

五 労働者に食費、作業用品その他の負担をさせる定めをする場合においては、これに関する事項引用:e-Gov法令検索

要するに、在宅勤務でかかる光熱費を社員に負担させる場合には、就業規則にて定めなければいけないのです。

現行の就業規則に定めがないのであれば、会社が負担しなければいけなくなってしまいます。

社員にも負担してもらいたい場合には、在宅勤務に対応した就業規則に変更する必要があります。

続いて、労働契約法第9条の内容も確認してみましょう。

第九条 使用者は、労働者と合意することなく、就業規則を変更することにより、労働者の不利益に労働契約の内容である労働条件を変更することはできない。ただし、次条の場合は、この限りでない。

引用:e-Gov法令検索

労働者にとって不利益な形に就業規則を変更できないため、光熱費をすべて社員に負担させることは難しいでしょう。

そのため、就業規則を変更した上で社員にも一部負担してもらいつつ、会社側から手当を支給するのが一般的です。

在宅勤務の光熱費を手当として支給すると課税されるか

在宅勤務の光熱費に対して手当を出す場合、現金支給を行う形になります。現金を支給する場合には、社員の給与の一部として扱われるため課税されるかどうかが次の問題点となります。

結論から言うと、光熱費の実費を支払う場合には非課税、それ以外の方法では課税対象です。

実費で支払う場合には社員の手元には手当が残らず、それ以外の方法では社員がいくらか自由に使える分が残る可能性があるからです。

非課税で手当を支給したいのであれば、光熱費の実費を計算するようにしましょう。

ただし、実費の計算はプライベートでの使用と業務での使用を分けて考えなくてはならず、手続きに手間がかかります。どちらの方法を取るのかは自社の方針によって決めてみてください。

在宅勤務にかかる光熱費の計算方法

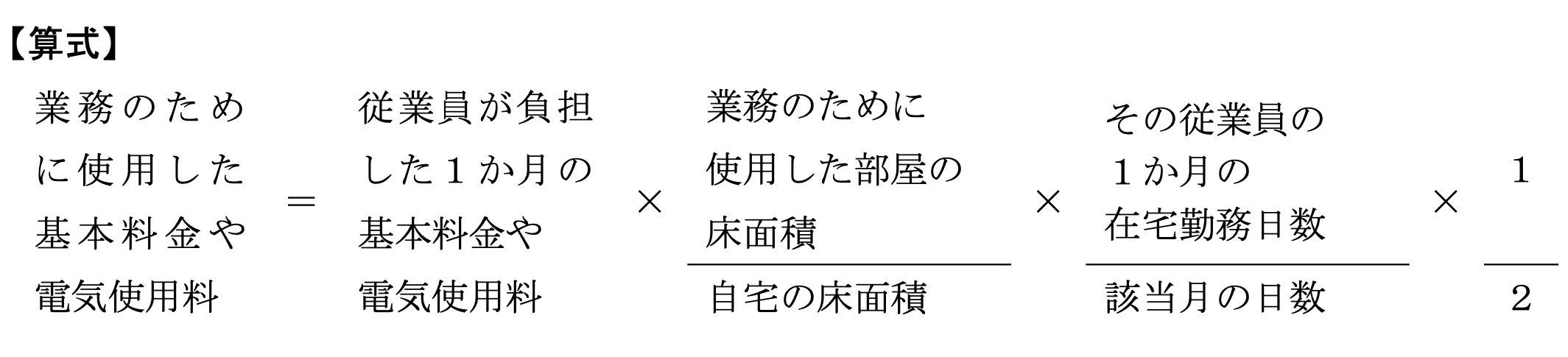

在宅勤務の光熱費を計算する方法については、電気代に関してのみ国税庁の資料に記載があります。

電気代の実費分を計算する式は以下の通りです。

引用:国税庁

以上の算式にて業務で使用した電気代を明らかにし、その金額を支給することで非課税で手当を出せます。通勤手当の支給と同じように社員に自己申告させるのが一般的です。

在宅勤務の光熱費を支給する際の注意点

在宅勤務の光熱費を支給するに伴ってトラブルが発生することもあります。事前にトラブルを防ぐためにも、以下2つについて注意するようにしてください。

- 通勤手当などについても規定する

- 同居家族がいる場合は計算方法を工夫する

①通勤手当などについても規定する

光熱費の手当を支給する場合には、就業規則にて規定が必要です。

その際、通勤手当や残業代についても同様に規定しておくようにしましょう。

在宅勤務を取り入れても重要会議や書類の提出などで、社員を出社させることもあるでしょう。

こういった場合、在宅勤務であっても通勤手当を支給する企業もあります。

出社した日数分だけ交通費を支給するやり方が一般的です。

出社日数が多い場合には、通常通り定期代を支給してもよいでしょう。

また、在宅勤務では労働時間の把握が難しいですが、一定条件を満たせば通常通り残業代の支払いが必要です。

勤怠管理の方法や労働時間の算出方法なども就業規則に明記することで、社員とのトラブルを減らせますよ。

②同居家族がいる場合には計算方法を工夫する

紹介した電気代の実費を計算する方法は、かなり簡易的な計算式です。

社員に同居家族がいる場合、紹介した計算式では通常より多く電気代がかかる可能性があります。

合理的である必要はありますが、独自により精密な計算式を利用して実費を算出した場合も非課税になります。

手当の支給によるコストを抑えたい場合には、計算式を工夫するとよいでしょう。

在宅勤務では光熱費以外も負担が増える

ここまで在宅勤務にかかる光熱費について紹介しました。

しかし、在宅勤務を行うと光熱費以外にも社員の負担が増えます。

・通信費

・水道代

・備品代通信費については電気代の実費の算出方法と同じ式で計算可能です。

水道代については公的な見解がありません。

業務に使用するパソコンなどの備品については、現金支給と現物支給の2つの方法が利用できます。

現金支給の場合には電気代などと同じように、実費の支給であれば非課税になります。

現物支給を行う場合には、貸与であれば非課税、支給の形を取るのであれば課税対象です。

まとめ|在宅勤務の光熱費についてルールを明確にしよう

在宅勤務の光熱費の負担について紹介しました。

光熱費については会社から一部手当として支給するのが望ましいです。

支給する際にはトラブルを防ぐためにも、支給額や支給条件について就業規則に明記することを忘れないでくださいね。